BPJS Kesehatan 使印度尼西亚人更容易获得医疗保健,从住院护理、门诊治疗到医生开出的低学费药物。然而,仅 BPJS Health 就足够了吗?除了 BPJS 之外,是否有必要购买私人健康保险?

BPJS健康有哪些优势?

总体而言,与 BPJS 以外的健康保险相比,BPJS Health 对许多居民而言最重要的好处是缴费成本较低。事实上,由于保费低,BPJS 能够支付各种服务的费用。 BPJS Kesehatan 等健康保险可以降低意外成本飙升的风险。 BPJS 甚至不知道这个词

已有病症 例如私人健康保险,因此在成为 BPJS Health 成员之前所拥有的疾病的服务历史仍将被覆盖。但是,如果自付供款存在问题,则可能存在治疗无法继续的风险。当然,这会威胁到患者的安全。

使用 BPJS 健康援助就足够了吗?

许多人经常感受到的 BPJS 的缺点之一是管理非常耗时。通常,这种情况发生在您必须接受进一步治疗时,因此您必须在转到 I 级医疗机构之前获得全科医生的转诊(faskes)。这种转诊当然必须循序渐进,不应跳过.为了获得转诊,您必须从卫生设施的最低级别开始到最高级别。这种耗时的管理系统将使必须立即接受治疗的患者难以避免威胁安全的风险。此外,BPJS 成员资格还取决于患者的住所。如果您在具有注册 BPJS 会员资格的不同地区需要即时医疗服务,您必须以求职信的形式进行管理。然后,这封信会将您转介到一级医疗机构 (FKTP)。不幸的是,将获得的服务只有 3 次。

印尼很多人没用过BPJS Health

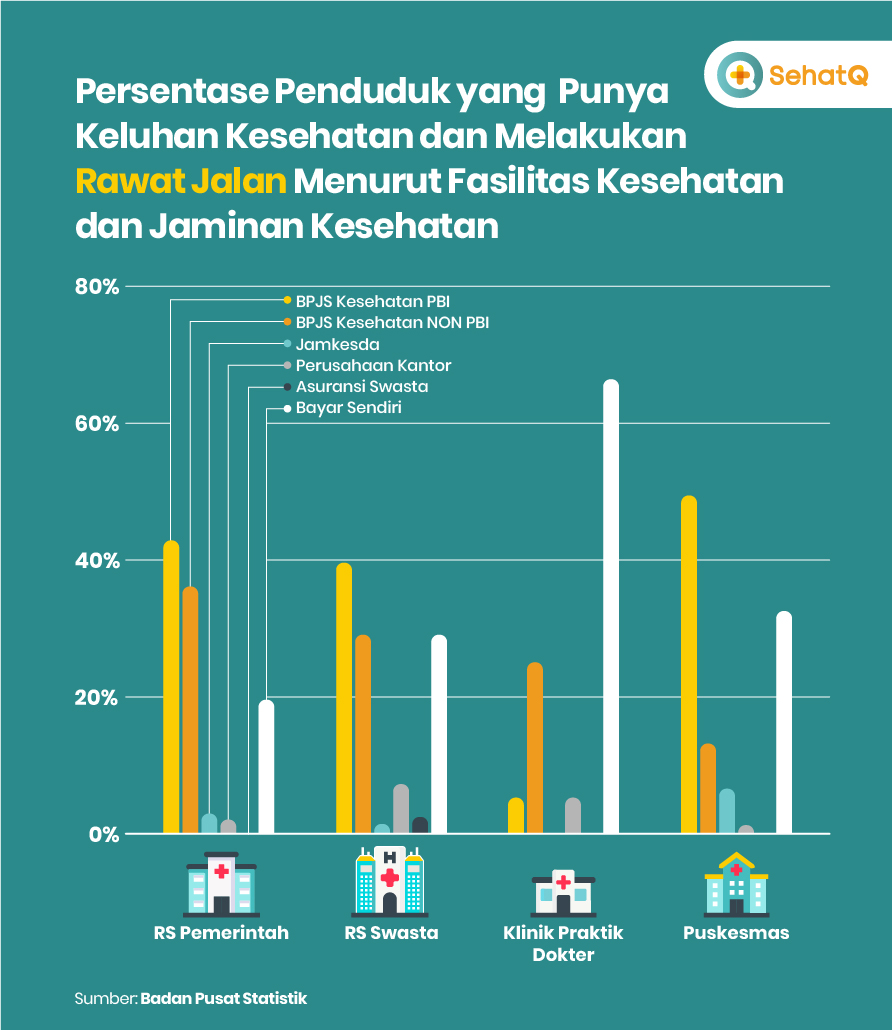

除了管理的复杂性,中央统计局(BPS)还指出,有许多患者没有使用政府提供的 BPJS 健康援助。 2019 年,这是使用没有 BPJS 或某些健康保险的门诊设施的居民百分比:

- 政府医院高达 18.68%

- 私立医院高达29.01%

- 保健中心多达 31.72%

- 医生诊所高达64.1%。

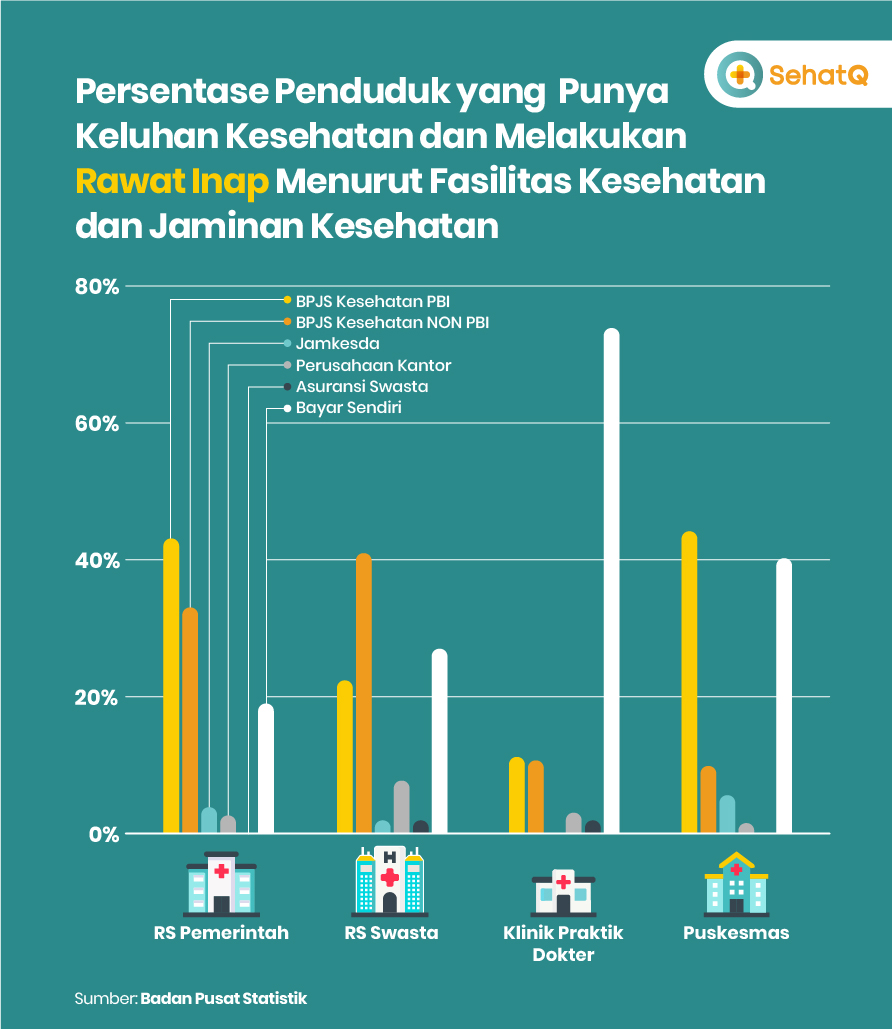

门诊人口及其融资的百分比同时,对于住院护理,这是未参加 BPJS Kesehatan 或私人健康保险的居民百分比:

- 政府医院:18.72%

- 私立医院:27.08%

- 健康中心:39.96%

- 医生诊所:73.88%

住院人口比例及融资情况 根据上述BPS的数据,看来仍有相当多的人需要独立支付医疗服务费用。可能是独立支付的原因也是由于私人健康保险与所选健康保险之间缺乏合作。

与 BPJS Health 相比,私人医疗保险的优缺点是什么?

考虑到BPJS以外的健康保险的优势,私人保险能够弥补BPJS Health的不足。在这种情况下,私人保险不需要分层管理,可以在任何地方使用,甚至在国外也不需要转介。不幸的是,这种好处必须以高于 BPJS 的溢价获得。此外,私人保险还取决于被保险人的年龄。患者年龄越大,保费越贵。此外,BPJS 以外的健康保险也适用于

已有病症 . [[相关文章]] 虽然各有优缺点,但都有一个共同点,就是住宿的选择。 BPJS Kesehatan 只能根据班级访问住宿。当然,I 级会得到比 II 和 III 级更好的房间设施。与BPJS类似,私人保险也可以根据可以使用的最高限额或最高费用限额进入贵宾室。

通过私人保险补充 BPJS 健康福利

那么,哪个更好呢? BPJS 健康还是私人保险?答案是,两者可以互补。例如,如果您需要更快、更灵活的医疗服务,拥有私人保险就可以满足这一需求。同时,如果您需要以负担得起的费用进行治疗,您可以使用 BPJS Health。请记住,至少,印度尼西亚公民必须拥有 BPJS Health。 BPJS Health 是必需的,因为它有助于解决因融资能力受阻而导致的健康风险。同时,私人医疗保险是可选的或自愿的。但是,基本上,参加BPJS或私人保险等健康保险确实需要慎重考虑。如果没有健康保险或健康保险的保护,某人很可能难以获得最佳的健康服务。 [[相关文章]]

门诊人口及其融资的百分比同时,对于住院护理,这是未参加 BPJS Kesehatan 或私人健康保险的居民百分比:

门诊人口及其融资的百分比同时,对于住院护理,这是未参加 BPJS Kesehatan 或私人健康保险的居民百分比:  住院人口比例及融资情况 根据上述BPS的数据,看来仍有相当多的人需要独立支付医疗服务费用。可能是独立支付的原因也是由于私人健康保险与所选健康保险之间缺乏合作。

住院人口比例及融资情况 根据上述BPS的数据,看来仍有相当多的人需要独立支付医疗服务费用。可能是独立支付的原因也是由于私人健康保险与所选健康保险之间缺乏合作。